GMT环保:国内外新形势下硝酸行业减排分析

[2014-04-27]

1 硝酸CDM 项目现状分析

自2005 年2 月16 日《京都议定书》正式生效以来,CDM 作为京都机制下的一种灵活的减排方式得到了快速的发展,在减少温室气体排放方面发挥了积极、有效的作用。其中,硝酸行业的CDM 项目在整个CDM 机制中占有一席之地,截至2013 年年底,全球硝酸CDM 注册项目共计96 个,虽然仅占全球CDM 项目总数的1. 3%,但其签发量累计超过56 650 000 t ( CO2当量,下同) ,占CDM 项目总签发量的4. 0%。

1. 1 中国硝酸CDM 项目情况

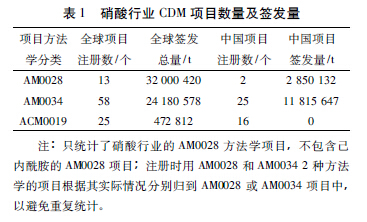

截至2013 年12 月31 日,中国及全球硝酸CDM 项目数量及签发量( 数据来源UNFCCC)见表1。

在整个硝酸CDM 项目中,中国AM0028 注册项目共2 个,均已获得成功签发,签发量占全球硝酸签发总量的8. 9%; 中国AM0034 注册项目共25 个,16 个项目已获得成功签发,签发量占全球硝酸签发总量的48. 9%;中国ACM0019注册项目共16 个,由于ACM0019 方法学批准时间较晚,项目基本都在2012 年12 月底注册成功,目前为止国内还未有签发。

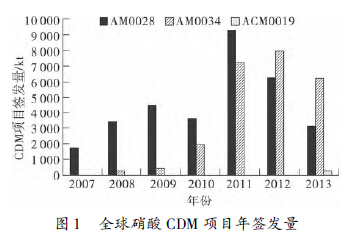

1. 2 全球硝酸CDM 项目年签发量分析

全球硝酸CDM 项目年签发量( 数据来源UNFCCC) 对比见图1。

从图1 可以看出: 2007—2010 年,因CDM项目处于起步阶段,签发量相对较少,尤其是AM0034 项目,因其方法学比较复杂,需要有历史周期、基准线周期及项目周期的完整监测,且要求监测的参数较多,准备及签发周期比较长,因而签发量稀少; 2011—2012 年为CDM 签发的鼎盛时期,一方面项目数量快速增加,另一方面各项目执行方对于CDM 的模式、规则、技术等都有了深层的理解和经验积累,签发量迅速飙升; 然而到了2013 年,受整个碳市场价格的影响,项目各参与方都放缓或停滞了项目签发申请,使得年度签发量呈现了下降的趋势。2014年上半年,新的签发申请屈指可数,仅有2 笔硝酸CDM 项目签发,一笔是来自韩国的AM0028项目,签发量565 704 t,另一笔来自以色列的AM0034 项目,签发量78 055 t。

2 国际碳市场分析

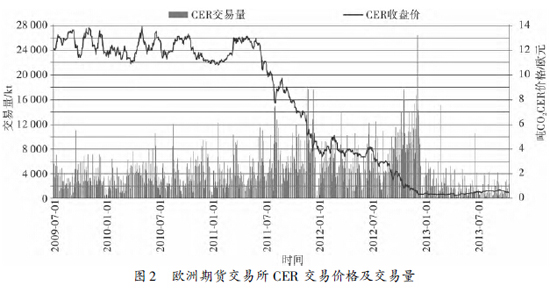

2. 1 碳市场CER价格

欧盟排放交易体系( EU ETS) 是全球最大最主要的碳交易市场,也是京都机制下核证减排量( CER) 的主要市场。由于欧洲近几年整体经济滑坡,碳市场行情也一路急速下跌,2009年7 月以来欧洲期货交易所的CER交易价格与交易量( 数据来源ICE ECX) 见图2。从图中可以明显看出,2009—2011 年上半年,欧州期货交易所的CER交易价格几乎维持在12 欧元/tCO2左右,可以说是CDM 市场的黄金时期,然而从2011 年下半年开始,CER交易价格急转直下。世界银行发布的报告称,CER均价从2010年的16.2 美元/t CO2( 12.3 欧元/t CO2) 下跌到2011 年的12. 8 美元/t CO2( 9. 2 欧元/tCO2) ,下跌了21%左右[1]; 到2012 年底,CER价格已跌至1 欧元/t CO2以下,2013 年更是徘徊在0. 5 欧元/t CO2以下,交易量也大幅度地减少,创下历史新低。

对于CER价格的暴跌,究其原因,与市场上CER严重的供过于求息息相关。

(1) 需求方面

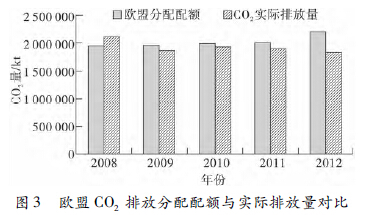

欧洲经济的大幅滑坡及欧债危机的爆发导致欧洲能源、制造及电力等行业萎缩减产,从而欧盟排放交易体系下企业设施的CO2实际排放量远低于预估值。图3 为《京都议定书》第1 承诺期( 2008—2012 年) 企业设施的CO2实际排放量与其分配配额( 数据来源EU ETS) 的对比。从图中可以看出,欧盟2008—2012 年设定的CO2分配配额呈逐年微小增长趋势,而实际上除2008 年CO2实际排放量超出分配配额约8%外,随后几年欧盟排放交易体系下企业设施的实际CO2总排量呈逐年下降趋势,出现了分配配额过剩的情况,配额过剩量逐渐累积,2011—2012 年CO2排放配额过剩量从约10 × 108t 增长到近20 × 108 t [2]。严重的配额过剩使得欧盟碳市场对CER的需求远低于预期。

(2) 供应方面

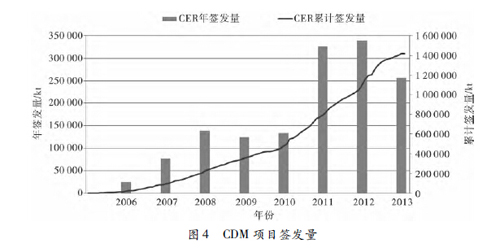

供应方面,2007 年以来CDM 的发展突飞猛进( 见图4,数据来源EU ETS) ,尤其是2011年和2012年,CER签发进入鼎盛时期,年签发量超过3 × 108 t。截至2013 年年底,CDM 注册项目数量达到7463个,累计签发量更是突破了14. 2 × 108 t。根据欧盟发布的数据, 《京都议定书》第1 承诺期欧盟体系下企业为抵消其碳排放量使用的CER碳信用额接近7 × 108 t,仅占CER总签发量的50%左右。市场上CER严重过剩,其价格自然一落千丈。

2. 2 欧盟碳市场的救市措施

面对供需严重不平衡的碳市场,欧盟以及联合国方面也考虑了各种救市措施,试图提振碳市场,如限制2013 年后大型化工项目HFCs 和己二酸N2O 减排量的交易等。欧洲议会更是经过反复的谈判和投票终于通过了欧盟委员会提出的旨在缓解碳排放额度供应过剩的“折量拍卖”方案,方案于2014 年3 月12 日起生效。该方案提议,2013—2015 年间市场上的碳排放许可减少9 × 108 t,这些许可于2019—2020 年间返回并进行拍卖。此举被称为缩水版的一次临时救市计划,对欧盟的CO2排放配额市场稍有影响,但对当前严重过剩的CER市场并没有起到明显的作用。

2. 3 硝酸行业CDM 对策

碳市场价格一直在历史低位徘徊,CDM 更是弥漫出一种前所未有的负面情绪,很多开发商纷纷退出CDM的舞台,项目处于停滞状态。面对如此萎靡的CER市场,CDM 是否就毫无希望了呢? 其实也不尽然。2013 年年底,挪威政府指定的挪威环境融资公司( NEFCO) 就设立了1项新的全球碳采购招标( NorCap) ,NorCap 由挪威政府全额资助,将购买CER用于《京都议定书》第2 承诺期的部分履约,此次招标CER需求总量为3 ×107 t,将选择性地采购相对脆弱的CDM 或PoA 项目,购买合同针对2014 年1 月1日—2020 年12 月31 日期间产生的CER,硝酸CDM 项目在此次招标项目范围之列。除此次招标外,NEFCO 可能还会启动后续的招标或使用其他方式获取CER。此外,有分析认为,欧盟很可能会将注意力转向能够对碳市场产生更持久影响的进一步改革举措。因此,对于硝酸行业的CDM 项目,建议有条件的企业可选择性投入相应的成本维持项目的监测和基本运行,以等待合适时机的出现。

3 国内碳减排的进展

3. 1 碳排放权交易试点进展

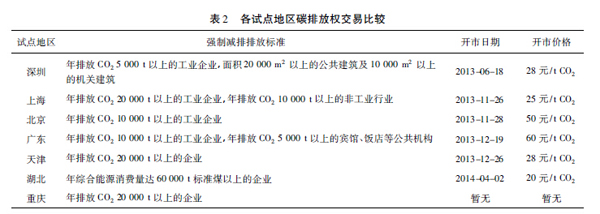

根据《京都议定书》的规定,我国作为发展中国家虽然并不承担强制减排义务,但是我国的碳排放量已超过美国成为全球碳排放的第一大国,无论从自身发展还是国际压力来看,我国开展温室气体减排行动势在必行。从《中华人民共和国国民经济和社会发展第十二个五年规划纲要》、《“十二五”控制温室气体排放工作方案》到两省五市( 深圳、上海、北京、广东、天津、湖北、重庆) 的碳排放权交易试点,国内的减排已经提上日程,各方都开始积极响应。目前为止,两省五市的试点工作都取得了阶段性的进展。各试点地区的交易实施方案都已完成,各试点地区的交易框架都借鉴了欧盟的总量控制与排放贸易机制,即纳入到体系中的强制减排企业必须按照分配的配额量控制其碳排放量,超出配额部分从市场上购买补足,而如若配额有富余则可在市场上出售。由于各试点地区的经济产业体系结构有很大不同,所以在交易实施的具体操作及市场表现上也有各自的特点,各试点地区纳入强制减排体系的排放标准、开市日期及开市价格比较见表2。各试点地区的实践经验将给区域性碳市场甚至全国统一碳市场的建立打下基础。

3. 2 自愿减排交易进展

自2012 年6 月13 日颁布《温室气体自愿减排交易管理暂行办法》以来,国内自愿减排交易体系取得了以下标志性的进展:

·公布自愿减排项目及减排量备案申请文件和格式要求;

·印发《温室气体自愿减排项目审定与核证指南》;

·备案了超过170 个自愿减排方法学;

·备案了3 家审定与核证机构;

·备案了7 家交易机构;

·中国自愿减排交易信息平台上线。

到目前为止已有超过150 个公示项目进行了审定,并有2 个项目成功备案。业内预计,自愿减排交易的注册登记薄系统将会在2014 年下半年正式上线,届时国内自愿减排交易将进入实质性市场交易阶段。

3. 3 国内减排发展趋势

2013 年10 月15 日,发改办气候[2013]2526 号文发布了首批10 个行业企业温室气体排放核算方法与报告指南( 试行) 的通知,2014年发改办气候[2014] 63 号文发布了关于组织开展重点企( 事) 业单位温室气体排放报告工作的通知,要求各省、自治区开始对2010年温室气体排放达到13000tCO2当量,或2010 年综合能源消费总量达到5000t标准煤的法人企( 事) 业单位,或视同法人的独立核算单位进行温室气体排放报告。很显然,国家已经开始对全国重点企业进行碳排放摸底工作,为全国建立统一的碳市场做准备。国家发改委应对气候变化司副司长孙翠华日前表示,2014 年将提出全国碳排放交易的崭新的管理办法,10 月完稿,征求各部门意见,12 月将交有关会议讨论。虽然全国统一碳市场的建立还有很多准备工作要做,但种种迹象表明,建立全国统一的碳交易市场正在一步步地向前推进。对于硝酸企业来说,积极掌握、了解国家政策,做好节能减排的能力及项目储备,将有非常重大的战略意义,因为全国统一的碳市场一旦形成,企业的减排量即可转化为碳资产,而那些达不到减排目标的企业就要为其超额的碳排放付出相应的代价。

4 结束语

综上所述,在国际碳市场低迷的背景下,有条件的硝酸CDM 项目可以继续维持项目运行,伺机而动; 同时,各硝酸企业也应看到,减排是大势所趋,对未来可以预见的国内减排形势,硝酸企业更应积极做好准备,主动出击,顺势而为,迎接新形势下的挑战和机遇。

友情链接

友情链接