GMT产业:2014年我国氮肥行业艰难运行

[2014-04-24]

2014年是我国氮肥行业运行非常艰难的一年,一方面企业开工长期维持低位,氮肥产量连续下降;另一方面氮肥市场极度低迷,价格跌至十年来最低值,行业大面积亏损;此外尿素出口暴露诸多问题,导致我国成为全球价格洼地。行业进入前所未有的困境,亟需进行结构调整和转型升级。

一、2014年氮肥行业生产运行情况

1、氮肥行业经济运行困难

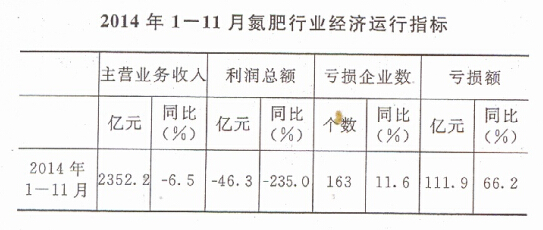

2014年,由于氮肥市场极度低迷,企业大面积亏损,行业经济运行极其困难。据国家统计局数据显示,2014年1-11月氮肥行业主营业务收入为2352.2亿元,同比下降6.5%;行业亏损46.3亿元,而去年同期行业盈利34.3亿元。

2014年-1-11月氮肥行业共有企业331个,其中亏损企业163个,同比增长17个;亏损企业亏损额111.9亿元,同比增长66.2%。行业亏损面达到49.2%。

2、氮肥退出产能速度加快

过去十年中,作为氮肥主要品种的尿素产能快速增长,年均增长速度达到6.3%。进入2014年,由于氮肥市场不景气,行业亏损严重,产能退出的速度加快。据中国氮肥工业协会统计,2014年全年退出的尿素产能达到约500万吨,新增产能有570万吨左右,但因鄂尔多斯亿鼎和晋煤天庆的两套装置推迟至2015年1月份投产,所以实际新增产能约在500万吨左右。截至2014年底,我国尿素产能与2013年基本持平。

3、氮肥产品产量连续下降

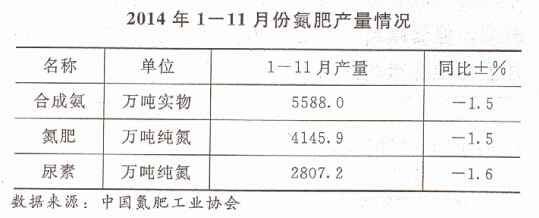

受低迷市场影响,2014年氮肥企业开工率一直在低位运行,导致氮肥产量同比连续下降。培中国氮肥工业协会统计,3-11月份国内氮肥、尿素产量已连续9个月同比下降,这也是近些年氮肥产量首次出现下降。1-11月份国内累计生产合成氨5588.0万吨,同比下降1.5%;生产氮肥4145.9万吨,同比下降1.5%;生产尿素(折氮100%)2807.2万吨(实物量6063.1万吨),同比下降1.6%。

4、氮肥产品出口量创历史新高

2014年,由于出口税率比上一年有所下调,且国内市场低迷,氮肥企业出口积极性较高,导致出口量大幅增长。2014年1-11月份累计出口氮肥1690.4万吨纯N,同比增长51.8%。其中出口尿素1198.2万吨(实物量,下同),增幅59.5%,创历史新高;出口硫酸铵365.2万吨,同比增34.4%;出口硝酸铵38.1万吨,同比下降7.0%;出口氯化铵48.2万吨,同比增长30.4%。

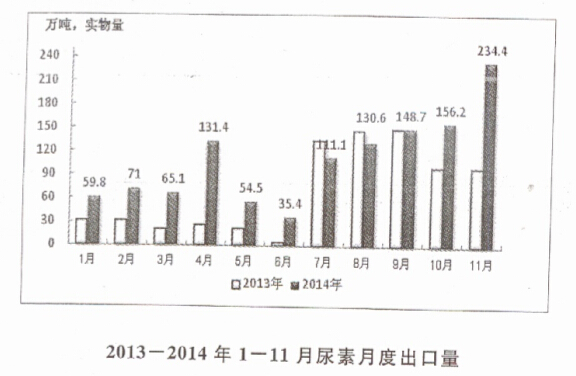

从7月份进入低关税窗口期开始,尿素月度出口量一致保持在100万吨以上,11月份更是达到234.4万吨,创月度出口新高。

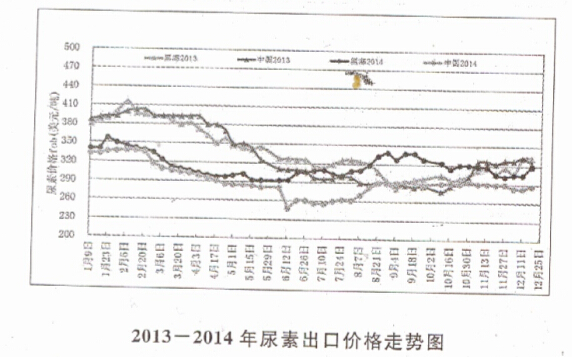

出口价格方面,虽然出口量同比增幅较大,但价格却不断下跌,且跌幅较大。今年1-5月,我国尿素出口价格与黑海等地区的国际主流价格走势保持一致,离岸价比黑海低5-10美元/吨,但从6月初开始走势出现分化。6月,国际价格普遍上涨,但我国离岸价反而大幅下跌,离岸价下跌至248-252美元/吨,比黑海价格低45-50美元/吨,成为全球尿素价格洼地。第三季度,由于国内尿素供应量减少、国内企业对低价出口的抵制、国际尿素供货紧张以及国际尿素需求强劲等因素影响,拉动出口价格上涨。目前我国尿素出口价格已经回升至290-295美元/吨,相比之前低价上涨了40美元/吨,但与黑海等地区价差仍在30美元/吨左右。所以虽然目前出口市场已经度过了最艰难的时期,但暴露出的问题还有待出口企业共同努力,加强在国际市场的话语权和定价权。

5、氮肥市场极度低迷

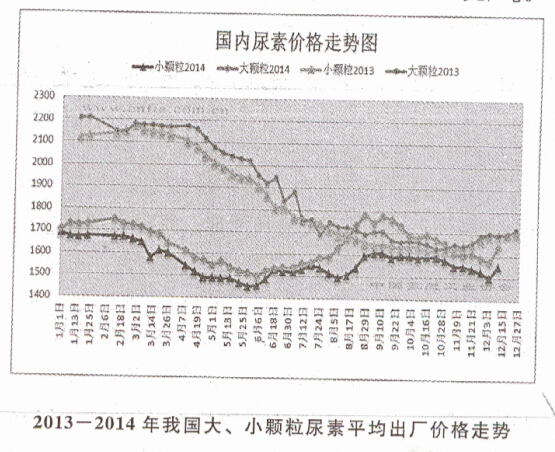

2014年上半年,我国氮肥市场极度疲软,价格跌至近十年的最低点,行业全面亏损,很多企业都是为了维持现金流勉强生产。5月申下旬小颗粒平均出厂价仅1450元/吨,部分地区出厂价在1400元/吨以下,大颗粒1500元/吨,成为2014年价格的最低点。从6月下旬开始,尿素价格止跌上溅。尤其进入8月份,受出口价格上涨、部分企业限产检修、复合肥需求增长、国际价格不断上涨、天然气调价政策出台等多重利好因素影响,国内尿素价格出现年度最大幅度上涨,市场信心得到很大提振。目前小颗粒尿素平均出厂价1500-1550元/吨,大颗粒1600-1650元/吨。

2014年氯化铵市场的低迷也成为行业关注的重点。氯化铵价格连续下跌,平均出厂价跌至300元/吨以下,相比2013年下跌了300元/吨左右。氯化铵价格的下跌导致联碱企业亏损严重。

6、氮肥需求保持增长

氮肥主要用于农业和工业两个领域。预计2014年用于农业领域的氮肥量保持平稳为主。工业领域方面,尿素在工业领域主要用于人造板、三聚氰胺、火电脱硝、ADC发泡剂、氰脲酸、车用尿素、饲料等。2014年我国人造板、三聚氰胺产量继续保持增长,火电脱硝对尿素的消费量也保持较快速度增长,所以预计工业领域对尿素的需求量同比将增长10%左右。

二、2014年氮肥行业运行中存在的矛盾和问题

1、供需矛盾较大

随著新建大型尿素项目的投产,国内尿素产能增长较快,而一些竞争力不强的产能没有及时退出,导致产能过剩。截至2013年底总产能8070万吨,实际需求量仅5730万吨。

近两年,政府加强对新建尿素项目的控制,加上化肥优惠政策的调整或取消,一些竞争力不强的产能正在快速退出。今年全年估计有500万吨的产能退出,产能增长的速度已经明显放缓。未来五年,是我国氮肥行业加快转型升级的关键时期,淘汰落后产能的力度会进一步加大,产能过剩的问题预计会逐步解决。

2、国内市场无序竞争

今年市场低迷的一个主要问题是氮肥市场无序竞争,企业竞相降价、低于成本价销售、合同不能按时执行等。一部分尿素以低价进入各个区域市场,抢占市场份额,严重扰乱市场秩序。这让流通企业对氮肥市场难以预判,经营氮肥积极性不高。流通环节蓄水池作用明显减弱,进一步加剧了市场波动,放大了产能过剩的负面作用。

3、在国际市场无话语权

我国出口量占世界尿素贸易总量的19%,但在国际市场上却无话语权。2014年6月出口价格比国际主流价格低40-50美元/吨,成为全球价格洼地。我国出口市场严重受挫,主要因为:一是国内大型生产、流通企业很少直接参与出口贸易;二是企业间缺乏协调和合作;三是中国作为世界最大的尿素出口国,在国际市场上没有话语权;四是化肥出口关税实行淡旺季窗口期,不利于出口贸易。

三、2015年春季氮肥市场走势预测

从目前市场走势分析,2015年春季氮肥市场预计以稳中向好为主。后市存在较多支撑因素:

1、政策因素

2014年12月16日,国务院关税税则委员会公布了2015年关税实施方案。根据国内化肥供需情况的变化,方案适当调整了化肥出口关税,对氮肥、磷肥实施全年统一的出口关税税率,其中尿素出口执行80元/吨的从量税率。国家放宽化肥出口政策,有利于2015年尿素出口,对春季国内市场也将起到支撑。

增值税方面,虽然还存在不确定性,但是如果2015年有调整,将增加国内生产和流通企业运营成本,对国内市场价格将会有较大支撑。

2、供需因素

从2014年全年的供需情况看,2014年尿素总产量预计在6600万吨左右,出口量估计至少在1200万吨以上,而需求量预计在5880万吨,不考虑从2013年底结转过来的库存,国内尿素供应偏紧。另外,2014年新增的尿素产能大多在11、12月份投产,对2015年春季市场贡献有限。所以从供需分析,国内尿素货源供应偏紧,2015年春季市场预计稳中向好。

3、成本因素

2014年国家频出煤炭脱困政策,如自2014午12月1日起,全国范围实施煤炭资源税从价计征改革,同事清理相关收费基金。此外,从10月15日起,取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,对应煤种恢复实施3%、3%、6%、5%、5%的最惠国税率,将增加进口煤3%-6%不等的成本。煤炭价格的预期企稳将支撑尿素价格。

天然气价格方面,虽然2014年化肥用气价格未有上调,但据调查,西南地区化肥企业的天然气消费中,约40%左右是工业气,所以2014年气价上涨也导致气头氮肥企业成本有一定上涨。

结语

2014年我国氮肥行业运行艰难,企业亏损严重,新增产能增长速度放缓,退出产能速度加快。总产量近些年首次出现下降。全行业都在不断反思和总结行业存在的问题,积极调整产品结构。相信全行业携手一定会克服面前的困难和发展阻力,在“十三五”期间实现行业的健康发展。

友情链接

友情链接